Bridget Hewitt-Cartwright y Alex Boland, de COPC Inc., ofrecen una visión general de los resultados de la Encuesta a clientes bancarios australianos de 2021.

Ver seminario web

Transcripción

Alex Boland:

Buenos días a todos, mi nombre es Alex. Daremos a todos un minuto más o menos para que se unan a nosotros. Así que, en un minuto más o menos, daremos comienzo. Gracias por ser puntuales. Volveré con ustedes en un minuto. Buenos días a todos. Gracias por acompañarnos en este seminario web hoy. Para aquellos que no me conocen, mi nombre es Alex. Soy el director de operaciones de COPC para Australia y Nueva Zelanda, y hoy presidiré el seminario web. Volveré al final, durante la sesión de preguntas y respuestas. Mientras Bridget comparte los resultados, hay un botón de preguntas y respuestas en el que pueden enviar sus preguntas. Intentaremos responder a tantas como podamos. También tengo la oportunidad de presentarles a Bridget. Bridget forma parte de nuestro equipo aquí en Australia y Nueva Zelanda. Tiene experiencia en externalización en centros internos y en gestión de proveedores, y ha dirigido operaciones a gran escala en el extranjero. Ha revisado todos los datos, ha profundizado en algunas de las conclusiones y ahora las compartirá con ustedes. Bridget, adelante.

Bridget Hewitt-Cartwright:

Gracias por eso, Alex, y bienvenidos a todos. Gracias por acompañarnos en la presentación de las últimas conclusiones de nuestra encuesta anual a clientes bancarios australianos. Es un placer ver algunas caras nuevas, así como a muchos de los que participaron en nuestro seminario web de 2020. Bienvenidos y bienvenidos de nuevo. En cuanto a la organización, como ha mencionado Alex, al final de la sesión habrá tiempo para preguntas y respuestas. Por lo tanto, sigan enviando sus preguntas a través de la función de preguntas y respuestas. En los próximos días recibirán una copia de este informe y la grabación del seminario web. Pero, por supuesto, si tienen más preguntas o comentarios después de la sesión, no duden en ponerse en contacto conmigo o con Alex. Como sabrán, COPC lleva seis años realizando esta investigación sobre los clientes bancarios australianos. Los datos que les presentamos se recopilaron en la segunda mitad de 2021. Tengo una amplia gama de encuestados en términos de edad y antigüedad en sus bancos. Aproximadamente tres cuartas partes de los encuestados citaron a los cuatro grandes como uno de sus principales bancos. Ahora bien, aunque encuestamos a clientes independientemente de si habían tenido una interacción reciente con su banco principal, la mayoría de los resultados en los que nos centraremos en esta sesión se centrarán en la experiencia de contacto, la experiencia de interacción en la banca.

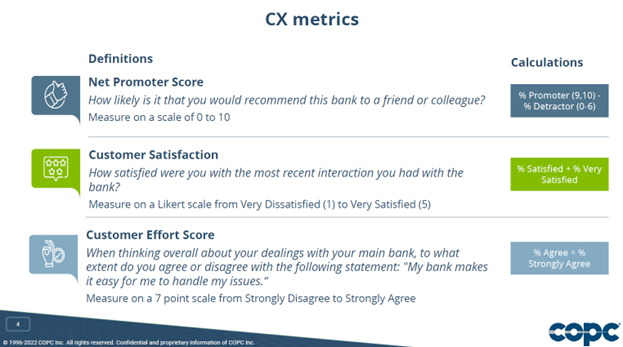

Veamos ahora nuestro primer dato. Casi el 60 % de los clientes encuestados había tenido algún tipo de interacción con su principal entidad financiera en los últimos tres meses. Como veremos más adelante al analizar algunos de los datos, se trata de una proporción significativa de clientes con los que tenemos la oportunidad de establecer o romper relaciones. Ahora, antes de ver algunos de los resultados, me gustaría repasar algunas de las métricas principales de CX que hemos incluido en esta encuesta, en términos de las preguntas específicas y los cálculos de las mediciones que les mostraremos. La primera métrica que hemos incluido, la primera medida, es una pregunta NPS. Es muy sencilla: ¿recomendaría el banco a un amigo o colega? Por supuesto, se mide en una escala de cero a 10 y restamos los detractores de la puntuación de los promotores. También hemos incluido una pregunta CSAT específica sobre la interacción. La hemos medido en una escala de cinco puntos y la cifra CSAT que verán es el porcentaje de clientes satisfechos y muy satisfechos, lo que denominamos el rendimiento de las dos casillas superiores. Por último, hemos formulado una variante de la pregunta sobre la puntuación del esfuerzo del cliente. Al pensar en sus relaciones con su banco principal, ¿en qué medida está de acuerdo en que su banco principal le facilita la gestión de los asuntos? Lo mediremos en una escala de siete puntos, y la puntuación del esfuerzo del cliente que verá se basará en el porcentaje de personas que están de acuerdo o muy de acuerdo con esa afirmación. Echemos un vistazo a algunas de las métricas de rendimiento del industria. Las siguientes métricas se basan únicamente en los clientes que han tenido una interacción reciente con su banco. Tenga en cuenta que esa cifra representa aproximadamente el 58 % de los clientes que encuestamos. Casi el 85 % de los clientes dijeron que estaban satisfechos o muy satisfechos con su interacción. Como sabrán, COPC lleva a cabo una evaluación comparativa global de las organizaciones de contacto con los clientes desde hace aproximadamente 25 años.benchmark típicabenchmark alto desempeño benchmark CSAT es del 85 %. Por lo tanto, si vemos un 84 % para el industria general, se trata de un rendimiento bastante sólido y, por supuesto, eso va a variar entre las distintas organizaciones. A continuación, nuestra puntuación del esfuerzo del cliente.

Bridget Hewitt-Cartwright:

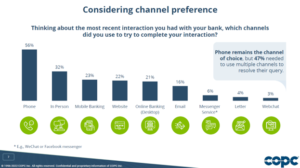

Así pues, el rendimiento de las dos casillas superiores en cuanto al esfuerzo de los clientes que interactuaron con el banco fue del 72 %. Una vez más, un rendimiento bastante sólido en comparación con industria . Por último, la puntuación NPS de los clientes que interactuaron con su banco fue de +30. Una vez más, este NPS que les muestro ahora es solo para los clientes que realmente interactuaron con su banco, y en breve analizaremos todos los clientes. En general, en términos de estas métricas, es un rendimiento bastante sólido para el industria. Y creo que eso refleja el esfuerzo continuo que estamos realizando para enfatizar la experiencia del cliente. Así que el reto ahora es seguir optimizando la experiencia, para simplificarla para los clientes. Como he mencionado, hemos estado realizando investigaciones similares durante los últimos seis años, y ahora pueden ver en la pantalla las puntuaciones NPS de nuestros encuestados durante los últimos seis años. Como pueden ver, los datos más recientes son positivos, con un 19. Una vez más, esa cifra es ligeramente diferente porque estos datos muestran a todos los clientes, independientemente de si se pusieron en contacto o no. Por lo tanto, se trata más bien de un NPS a nivel de marca. Pero lo que se puede observar es que, aparte del año 2018 de la Comisión Real, el NPS para el industria general se ha mantenido estable y positivo. Ahora, para empezar a considerar algunas de las conclusiones de nuestra encuesta más reciente, hablemos un poco sobre la preferencia de canales. Somos clientes que piensan en su interacción más reciente, ¿qué canales utilizaron para intentar resolver su problema? Ahora bien, tenga en cuenta que, al mirar estas cifras, no suman el 100 %. Los clientes podían seleccionar varios canales. Y se puede ver que, con diferencia, los clientes siguen utilizando el canal telefónico.

Bridget Hewitt-Cartwright:

Así, el 56 % de los clientes intentó resolver su problema por teléfono, seguido de las interacciones en persona, es decir, cara a cara o en tiendas. Pero lo que realmente hay que destacar es que el 47 %, es decir, casi uno de cada dos clientes, necesitó utilizar varios canales para resolver su consulta.

Así que, de este grupo de encuestados, solo la mitad pudo resolver su problema a través de un único canal. Y eso realmente pone de manifiesto el hecho de que, cada vez más, los clientes necesitan utilizar múltiples contactos y múltiples puntos de contacto en su proceso para resolver un problema. Hablaremos de ello un poco más adelante. Y en cuanto a la preferencia de canales, nuestros clientes nos preguntan a menudo qué opinamos sobre la percepción y la adopción de los canales de asistencia digital por parte de los clientes. Preguntamos a los clientes si estarían dispuestos a tratar con un banco automatizado, ya sea a través de la inteligencia artificial o incluso mediante la adopción de aplicaciones móviles. Como pueden ver, cuatro de cada cinco clientes están abiertos a la automatización, al menos para los problemas sencillos, y uno de cada cinco estaría dispuesto a utilizarla para todo. Esas cifras son ligeramente superiores en el caso de los clientes de los cuatro grandes bancos y los clientes multibancarios. Esto nos indica que, en general, los clientes están bastante abiertos a una mayor automatización, a la IA y a las experiencias asistidas digitalmente, así como a resolver sus problemas online. Pero lo realmente importante es que lo hagamos bien. Por eso preguntamos a los clientes si habían intentado resolver la consulta por sí mismos online interactuar de forma significativa con el banco. Y los datos nos dicen que casi el 70 % de los clientes había intentado encontrar una solución online ponerse en contacto con su banco. Así que más de dos tercios de los clientes estaban dispuestos a conectarse online, intentar resolver su problema quizá mediante el autoservicio o incluso buscando en su base de conocimientos o fuera de su sitio web, realizando una búsqueda en un motor de búsqueda para intentar encontrar una respuesta. Por lo tanto, existe una gran disposición por parte de los clientes a intentar el autoservicio, pero lo que vemos es que todavía no estamos consiguiendo la conversión, estamos convirtiendo a demasiados de esos clientes para que luego tengan que utilizar los canales tradicionales para obtener asistencia. Por lo tanto, si conseguimos que incluso una parte de estos clientes utilicen el autoservicio, esto supondrá obviamente un enorme ahorro de costes en términos de prevención de contactos con nuestros canales tradicionales. Pero también hemos descubierto que el 27 % de los clientes considera que su interacción con el sitio web es complicada o muy complicada. Y eso es ligeramente superior a lo que vemos en todos los canales combinados. Por lo tanto, seguimos observando que los clientes tienen dificultades para resolver sus problemas online para navegar por los sitios web para encontrar la respuesta por sí mismos, o para utilizar su tecnología de autoservicio. Así pues, lo que hemos aprendido hasta ahora es que casi el 50 % de los clientes necesitan múltiples canales para resolver sus problemas. Casi el 70 % de los clientes están dispuestos a conectarse online tratar de encontrar sus propias respuestas antes de ponerse en contacto con su banco. Y casi el 30 % de los clientes consideraron que la interacción con el sitio web era demasiado complicada.

Bridget Hewitt-Cartwright:

Lo que esto realmente significa es que la experiencia del cliente con su servicio, al intentar resolver un problema, se produce realmente en el silo de una única interacción. La experiencia del cliente con su marca es, por lo general, la suma de múltiples interacciones, incluso para resolver un solo problema. Por lo tanto, lo que recomendamos es que, en lugar de centrarse en optimizar la experiencia en canales individuales, por ejemplo, mejorar la experiencia o la satisfacción del cliente en su canal telefónico, empiece a centrarse más en sus recorridos de servicio. Definimos service journey el camino completo que recorre un cliente utilizando cualquier combinación de sus canales de asistencia para resolver su solicitud o necesidad. Si pensamos en el espacio de contacto con el cliente tradicional, realmente hemos pensado en canales aislados, canal de voz, canal minorista, canal de correo electrónico, y realmente hemos pensado en medir y mejorar estos canales con una mentalidad muy vertical.

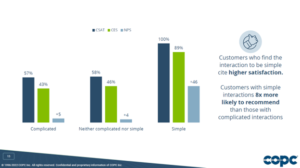

Por eso, lo que le recomendamos es que deje de pensar en estas interacciones verticales discretas, porque no es así como los clientes experimentan realmente su servicio. Los clientes experimentan sus servicios como recorridos horizontales. Si lo piensa bien, para resolver un solo problema, es posible que un cliente solo tenga que hacer una llamada telefónica y su problema se resuelva de inmediato. Para otro cliente, puede que primero tenga que enviar un correo electrónico, no obtener respuesta y luego hacer una llamada telefónica y necesitar un segundo seguimiento para que se resuelva su problema. Por lo tanto, los clientes experimentan su marca como la suma de múltiples puntos de contacto. Así que, realmente, cuando pienses en la experiencia de tus clientes y en optimizarla, reduciendo la complejidad, céntrate menos en pensar en canales individuales (la experiencia de voz, la experiencia web, la experiencia de correo electrónico) y empieza a pensar más en cuáles son los recorridos de servicio que tus clientes intentan completar con éxito. Así, podrías pensar en el recorrido para convertirse en un nuevo cliente, el recorrido para actualizar los datos de contacto o el recorrido para solicitar un nuevo préstamo o un nuevo producto. Pensar en las experiencias de sus clientes y sus recorridos de esta manera le permitirá empezar a trabajar para simplificar esa experiencia. Los clientes que consideran que su interacción es sencilla citan una mayor satisfacción. Los datos que estamos viendo aquí son las tres métricas de CX que mencioné al principio. El color azul marino es el CSAT. El verde es la puntuación del esfuerzo del cliente. El azul más claro es la puntuación NPS.

Estamos analizando los resultados según si el cliente consideró que su interacción fue complicada, ni complicada ni sencilla, o sencilla. Y sin siquiera leerles estos números en la pantalla, pueden ver que la satisfacción, el NPS y el CES de aquellos clientes que consideraron que su interacción fue sencilla es sorprendentemente más alta que la de aquellos que no lo hicieron. De hecho, los clientes que consideraron que su interacción fue sencilla son ocho veces más propensos a recomendarla que aquellos que no lo hicieron. Bien, ahora voy a lanzar una encuesta y me interesa conocer sus opiniones, sus propias experiencias y sus hipótesis. Basándose en los atributos que les voy a mostrar, ¿cuáles creen que son los que más influyen en la fidelidad en el contacto con el cliente? Voy a dejarlo así un momento más, para que todos tengan la oportunidad de responder.

Bridget Hewitt-Cartwright:

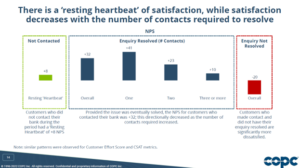

De acuerdo, y vamos a terminar con eso ahora. Bien, tenemos una buena variedad de respuestas. La mayoría parece inclinarse hacia la rapidez de respuesta o la resolución de problemas. Ahora bien, dependiendo de su organización, es posible que haya realizado su propio análisis en el pasado. Los atributos que realmente impulsan estadísticamente la lealtad y la satisfacción de los clientes pueden variar, pero en nuestra investigación, incluyendo este conjunto de datos, pero también en muchas otras investigaciones que hemos realizado a nivel mundial y en diferentes organizaciones, el tema recurrente que observamos es que la resolución de problemas es fundamental para la satisfacción subyacente de los clientes. Por lo general, cuando realizamos un análisis de correlación entre la resolución de problemas y la CSAT, tendemos a observar que cuanto mayor es la resolución de problemas, mayor es la CSAT, y cuanto menor es la resolución de problemas, menor es la CSAT. Pero otra forma en la que quiero mostrarles estos datos es pensando realmente en diferentes NPS para los clientes en función de su experiencia al resolver sus problemas. Quiero empezar mostrándoles una especie de referencia para el NPS que podemos utilizar para entender esto. Todas estas barras de la pantalla se basan en el NPS de los clientes de nuestra encuesta. Lo primero que quiero que vean es la parte izquierda. Se trata de los clientes que encuestamos y que no habían tenido una interacción reciente con su banco, que no se habían puesto en contacto con el banco en los últimos tiempos. Su puntuación neta de promotores fue de ocho, es decir, ligeramente positiva, pero esencialmente neutra. Probablemente no piensen en su banco a diario. Simplemente están ahí, sin sentir nada en particular. Estos son los clientes que no se pusieron en contacto con nosotros en absoluto. Si no se pusieron en contacto con nosotros, son bastante neutrales. Ahora bien, este grupo intermedio de clientes es muy interesante. Son los clientes que sí se pusieron en contacto con su banco y resolvieron su problema en algún momento. Como se puede ver, el resultado global es positivo, con un 32. Por lo tanto, si un cliente se puso en contacto con su banco y su problema se resolvió, ya fuera de forma inmediata o con el tiempo, el NPS es cuatro veces mayor que el de aquellos que no se pusieron en contacto en absoluto. Se puede ver que es aún mayor si su problema se resolvió en un solo contacto. Sigue siendo casi tres veces mayor si sus problemas se resolvieron en dos contactos. No es hasta que su problema se resuelve en tres o más contactos cuando vemos que el NPS vuelve a bajar a ese NPS algo positivo, pero bastante neutral. Así que, de nuevo, no hemos creado necesariamente detractores por tardar tanto en resolver su problema, pero hemos perdido la oportunidad de ver lo que vemos en aquellos que han resuelto sus problemas en uno o dos contactos, lo cual es una gran oportunidad para construir relaciones. Si podemos resolver la mayoría de los contactos en un solo paso y quizás los problemas más complejos en solo dos pasos, eso supone una gran oportunidad para fidelizar a los clientes. Y, por otro lado, si no resolvemos los problemas, lo que vemos es que nuestro NPS se vuelve realmente negativo. Estos son los clientes que se pusieron en contacto con su banco y no consiguieron resolver su problema en absoluto. O que, en los últimos tres meses, siguen esperando una solución. Así que los clientes realmente intentan ponerse en contacto con usted porque tienen un objetivo final en mente. Dedicamos mucho tiempo a cosas como habilidades blandas, a cosas como la rapidez de respuesta, que son realmente importantes, pero fundamentalmente el motor constante que vemos de la fidelidad y la satisfacción está relacionado con la resolución de problemas.

Resolución general de problemas, pero también el número de contactos necesarios para resolver su problema. Y eso también se refleja aquí. Preguntamos a los clientes: «¿Qué probabilidad hay de que cambie de banco principal en los próximos 12 meses?». Y, al analizar estos datos, solo entre los encuestados que se habían puesto en contacto y habían resuelto un problema, aquellos cuyo problema se resolvió en un solo contacto, el 6 % estaba considerando cambiar de banco principal en los próximos 12 meses. Sigue siendo una proporción significativa, pero es mucho menor que la que vemos, incluso para dos contactos. Por lo tanto, si se necesitan dos contactos para resolver el problema, el doble de personas están pensando en cambiar de banco en los próximos 12 meses. Esta cifra es significativamente mayor si necesitamos tres o más contactos para resolver el problema. Quizás, en ese momento en el que se necesitan tres o más contactos para resolver el problema, este se ha vuelto demasiado complejo para que el cliente pueda resolverlo. Se han frustrado y han perdido la fe en nuestra capacidad para resolver el problema. Por lo tanto, deberíamos centrarnos en resolver el problema, idealmente, en uno o dos contactos, y diseñar nuestros servicios y procesos, y poner toda nuestra energía en cómo podemos lograrlo. Por lo tanto, lo que pedimos a las instituciones bancarias es que se centren principalmente en la resolución de problemas y se esfuercen por reducir la complejidad, de modo que podamos lograr la resolución en el primer contacto o, en el peor de los casos, en el segundo contacto.

Bridget Hewitt-Cartwright:

¿Cómo lo hacemos realmente? Bueno, es importante tener en cuenta que la gran mayoría de las oportunidades de mejora provienen del nivel de los procesos, de mejoras en toda la organización, no necesariamente de la mejora individual de los agentes. Por eso impartimos un curso de un día sobre lo que llamamos service journey , que realmente le ayuda a empezar a implementar algunas de las prácticas que necesita para simplificar sus recorridos, pero hoy quería darle una muestra de ello para que tenga algunas ideas que pueda aplicar desde ya mismo, empezando por planificar cómo va a simplificar sus recorridos. Así que el primer consejo es empezar por asegurarse de que dispone de buenos datos. Por supuesto, deben comprender por qué un cliente se pone en contacto con ustedes, pero también deben analizar en profundidad qué problemas se resuelven y cuáles no, y, a ser posible, por qué no se resuelven. Una vez que tengan esos buenos datos como punto de partida, les recomendamos encarecidamente que visualicen sus recorridos clave. En nuestro curso enseñamos los conceptos del blueprinting servicios, pero hay muchas otras técnicas que puede utilizar para visualizar su service journey. Incluso trabajando con el equipo con notas adhesivas, con lápiz y papel, y empezando a colaborar con el equipo multifuncional, el simple hecho de ver el recorrido visualizado puede ayudar a identificar cuáles son esos puntos de dolor, cuáles son esos puntos puntos de dolor fricción que nuestros clientes pueden estar experimentando. Ahora bien, debido a la complejidad de la banca, podría haber docenas, si no cientos, de lo que clasificaríamos como recorridos de servicio, por lo que algunos de los que mencioné al principio eran solicitar un nuevo préstamo o producto o actualizar los datos de contacto, pero incluso algo tan simple como restablecer una contraseña podría considerarse un service journey. Por lo tanto, no estoy diciendo que deba visualizar todos y cada uno service journey. Lo que deben hacer es priorizar aquellos recorridos de servicio que tienen mayor frecuencia y mayor impacto. Y utilizando los datos, utilizando los conocimientos sobre los clientes del primer paso, comprender en cuáles de ellos realmente debemos centrarnos. A medida que realizan este proceso y trabajan con su equipo y empiezan a examinar estos recorridos de servicio y a comprender, ¿cuáles son las áreas que se pueden optimizar? Es muy importante que tengas en cuenta este pensamiento de fuera hacia dentro, que te pongas realmente en el lugar del cliente y pienses en el diseño de este proceso, en el diseño de este servicio, desde la perspectiva del cliente. No desde la perspectiva de lo que va a funcionar con nuestros sistemas, herramientas y tecnología existentes, sino pensando en lo que los clientes intentan conseguir y en cómo podemos llegar a ese punto en el que les facilitemos al máximo la consecución de ese objetivo. A medida que revisa sus recorridos de servicio y analiza los pasos individuales, no se fije solo en los pasos en sí, fíjese también en lo que hay entre ellos. Observe cuántas veces se pasa a un cliente entre diferentes departamentos o entre un sistema y un agente humano, o incluso en los procesos de backend, ¿cuántos sistemas diferentes necesitan intervenir en una sola interacción con el cliente? Comprenda realmente si puede optimizar y simplificar ese recorrido general. No se limite a mejorar un paso individual. Y, por último, cuando analice todos los pasos de su proceso, piense primero no solo en si puede mejorar ese paso o hacerlo más fácil para el cliente, sino también en si ese paso es realmente necesario.

Bridget Hewitt-Cartwright:

¿Tenemos realmente la oportunidad de eliminar este paso concreto y simplificar y acortar aún más el recorrido del cliente? Si eso no es posible, es entonces cuando hay que empezar a pensar: «Bien, ¿cómo podemos minimizar el esfuerzo del cliente o simplemente optimizar el paso en general?». Espero que esto le haya servido de ayuda para simplificar el recorrido.

Y, de nuevo, algo que pueden llevarse consigo inmediatamente, empezar a pensar y a planificar con sus equipos cómo van a comenzar con esta visualización del viaje en particular. Y esas son realmente las principales ideas que queríamos compartir con ustedes a partir de los datos de este año. Por supuesto, ahora tenemos la oportunidad de pasar a una ronda de preguntas y respuestas, así que sigan enviándonos sus preguntas si se les ocurre algo más. Y, por supuesto, también después de la sesión, si surge algo, si quieren discutir cualquiera de estos temas en privado, o si desean que expliquemos algunos de los resultados a más personas de su equipo, solo tienen que ponerse en contacto con nosotros. Ahora le cedo la palabra a Alex para que nos guíe a través de la ronda de preguntas y respuestas.

Alex Boland:

Gracias, Bridget, y gracias por las preguntas que hemos recibido hasta ahora. Como ha dicho Bridget, si tenéis más, enviádnoslas e intentaremos responderlas. Bridget, la primera no se centra tanto en la investigación y en lo que ha sucedido en el pasado, sino en el futuro. Es: «¿Qué experiencia de cliente, CX? ¿Qué retos de CX crees que industria el industria cuando salga de la COVID?». Supongo que el industria bancario industria enfrentará industria cuando salga de la COVID.

Sí, creo que es un tema muy actual, ya que vemos que mucha gente habla de los medios de comunicación, de la posibilidad cada vez más inminente de que suban los tipos de interés y aumente la inflación, frente a un crecimiento salarial potencialmente estancado para la población. Así que, independientemente de si eso llega a materializarse o no en la medida en que algunos creen, es algo que cada vez preocupa más a los consumidores, que está presente en el fondo de nuestra mente. En los hogares de los consumidores, nos preguntamos: «¿Me está ofreciendo mi banco la mejor oferta?». Así que la gente está pasando de no pensar necesariamente en sus operaciones bancarias diarias a empezar a pensar ahora: «¿Es esta una oportunidad en la que podría cambiar de banco en los próximos 12 meses?». Por lo tanto, tenemos la oportunidad de asegurarnos de que, al menos en el contexto de los clientes, estamos aprovechando al máximo nuestras oportunidades para mostrar a la gente: «Oye, es fácil tratar con nosotros, no querrás marcharte». Pero, por supuesto, tenemos que pensar en esto a un nivel más macro en todas las organizaciones en términos de diseño general de productos, propuesta de valor general para los clientes, pero realmente pensando que estamos llegando a un punto en el que la gente va a empezar a tener ese tipo de mentalidad de cambio en sus mentes. Entonces, ¿qué podemos hacer para fomentar la lealtad?

Sí, es muy interesante ver cómo se manifestará eso en el futuro. La segunda pregunta que tengo aquí proviene directamente del informe y se refiere al autoservicio y online . «¿Tiene alguna idea de por qué tantos clientes no logran resolver sus problemas mediante el autoservicio y luego necesitan ponerse en contacto con nosotros?».

Bridget Hewitt-Cartwright:

Sí, creo que, según mi experiencia trabajando con varias organizaciones que han implementado el autoservicio y analizando los datos en términos del uso que hacen los clientes del autoservicio y de esos procesos que llevan a abandonar el autoservicio y probar los canales tradicionales. El tema más común tiende a ser la desconexión entre el autoservicio y el resto de la organización. Entonces, ¿estamos utilizando los conocimientos que nuestros equipos de primera línea y nuestros equipos operativos están adquiriendo, y que en realidad se retroalimentan a los equipos de experiencia digital o a nuestros equipos de UX? ¿Tenemos una conexión real entre esas herramientas de autoservicio y nuestros centros de contacto con los clientes? ¿Contamos no solo con agentes y personal bien informados, sino que también formamos continuamente nuestras herramientas de autoservicio o incluso actualizamos continuamente nuestras bases de conocimientos? Todavía tiende a haber una desconexión que experimentamos, ya que el contacto con el cliente y nuestros canales tradicionales asistidos por personas tienen un conjunto de conocimientos aislado de nuestros canales asistidos digitalmente o incluso de nuestras bases de conocimientos orientadas al cliente. Por lo tanto, cuanto más podamos conectar esas dos entidades y compartir conocimientos y sistemas entre ellas, mejor será la experiencia para los clientes. Esperamos que cada vez más personas las adopten y, cuando lo hagan, cuando estén tan dispuestas a adoptarlas, como hemos visto, mostrarles que es una buena experiencia para que podamos crear esa fidelidad con el autoservicio.

Alex Boland:

Mm, entonces hay una desconexión, una desconexión entre canales, pero también una desconexión entre lo que quieren los clientes y lo que crean las organizaciones.

Bridget Hewitt-Cartwright:

Sí.

Alex Boland:

Y no poner a los clientes en el centro.

Bridget Hewitt-Cartwright:

Por supuesto.

Alex Boland:

Sí, gracias por eso. Esas son las dos preguntas que hemos recibido hasta ahora. No hemos recibido más, así que sugiero que demos por concluida la sesión. En esta diapositiva encontrarán mis datos y los de Bridget. El informe completo también estará disponible para su descarga. Muchas gracias por su tiempo.

Bridget Hewitt-Cartwright:

Gracias a todos, cuídense.

Alex Boland:

Hasta luego, adiós.